Innholdsfortegnelse

Hva er en konkurrentanalyse?

Konkurrentanalysen, også kalt konkurranseanalyse, er en strategisk analyse av virksomhetens omgivelser på et bransjenivå. Modellen er en av de mest brukte analyseverktøyene idag for å analysere konkurransesituasjonen.

Konkurrentanalysen er opprinnelig utviklet av Porter og bygger på tesen om at konkurransefortrinn oppnås ved å posisjonere seg strategisk overfor 5 ulike konkurransekrefter, eller «5 forces» som Porter selv kaller dem.

5 konkurransekrefter («5 forces»)

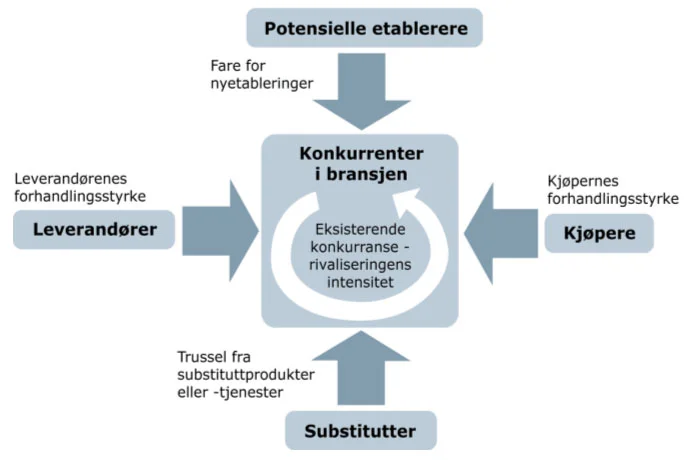

I følge Porter vil konkurransetilstanden i en bransje avgjøres av fem konkurransekrefter og samspillet mellom dem:

- etablering

- trussel om substitusjon

- kjøpers maktposisjon

- leverandørens maktposisjon

- rivaliseringen blant dagens konkurrenter seg i mellom.

Konkurransekreftene avgjør bransjens lønnsomhet

Til sammen bestemmer disse fem kreftene lønnsomheten i en bransje og hvor attraktivt et marked er. Viser f.eks. analysen at markedet er et “rødt hav“, dvs. et mettet marked med stor konkurranse, bør virksomheten heller satse på andre markeder enn dette. Ikke bare viser konkurranseanalysen konkurransesituasjonen i et marked, men den viser også hvilken konkurransestrategi virksomheten bør velge for å oppnå konkurransefortrinn, vekst og lønnsomhet i et bestemt marked.

Å ha en oversikt over markedets fem konkurransekreftene er viktig fordi en endring av en av disse kreftene vil medføre at virksomheten må velge en annen tilnærming til markedet, sier Porter.

Figur – Porters konkurrentanalyse