Det finansielle perspektiv er 1 av 4 perspektiv som tilsammen danner måling- og styringsverktøyet Balanced Scorecard.

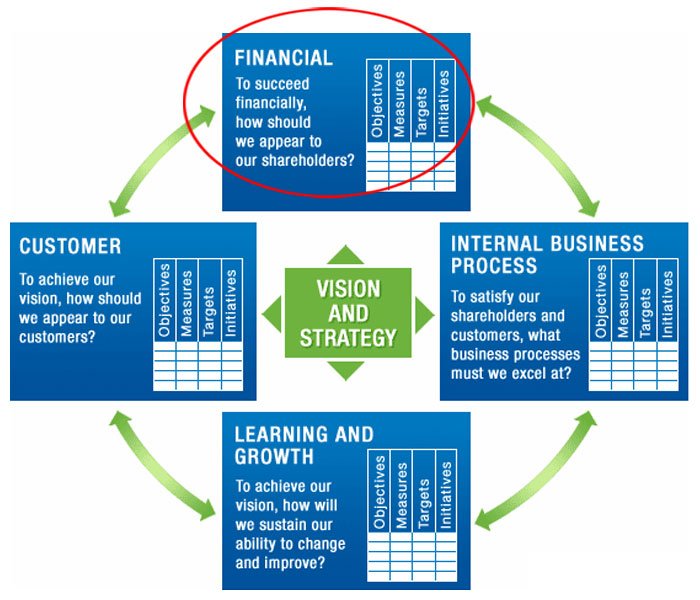

I arbeide med å lage et Balanced ScoreCard starter man alltid med det finansielle perspektiv, da det danner de overordnede målene og strategiene som de 3 andre perspektivene vil være utledet av o som de jobber mot å nå. Sammenhengen mellom de fire ulike perspektivene i et Balanced StoreCard kan illustreres slik:

Jeg ser her litt nærmere hva dette perspektivet går ut på og hvilke resultatmål som er naturlig å bruke for dette perspektivet. For å få utbytte av denne artikkelen, må den leses i sammenheng med min hovedartikkel om Balanced Scorecard.

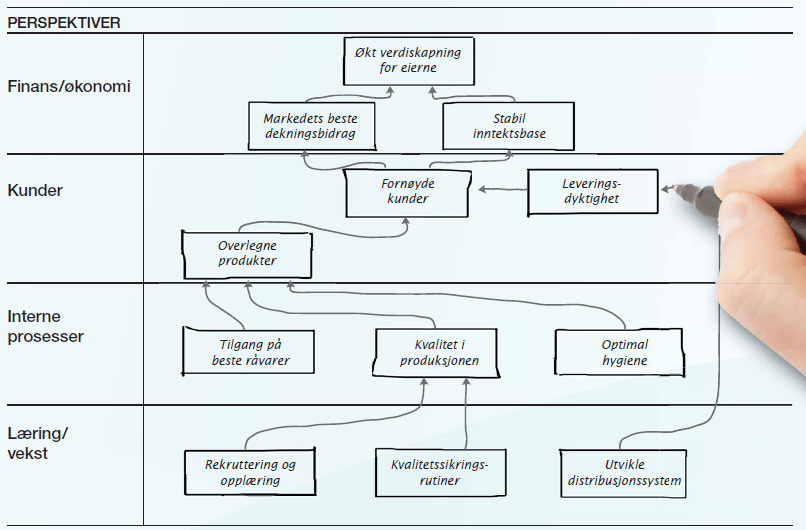

Fundamentet for valg av resultatmål for de 3 øvrige perspektivene

Når en skal benytte Balanced Scorecard må en ta utgangspunkt i bedriftens strategi. Det finansielle perspektivet ligger her som et fundament, som de andre perspektivene bygger på. Dette perspektivet faller i stor grad sammen med det som tidligere ble sett på som resultatmåling. Dette ved at de finansielle målene representerer fokusområdene for målene og målingene i de øvrige perspektivene.

Alle de finansielle målene, skal i følge Norton og Kaplan, være en del av et årsaks-virkningsforhold. som igjen skal resultere i økt finansiell prestasjon for virksomheten. De finansielle målene og målingene i et balanced scorecard skal spille to roller.

Den første rollen de finansielle målene og målingene skal spille er at de må definere den finansielle prestasjonen som er forventet på bakgrunn av strategien. De finansielle målene og målingene skal også opptre som den øverste målsetning for de andre perspektivene i et balanced scorecard (Kaplan og Norton, 1996). Eksempler på forskjellige finansielle målinger kan være ROI, ROE, ROCE, cash flow og økt omsetning (Bukh et.al, 2000).

Livssyklus og valg av resultatmål

Det er viktig at virksomhetene vet i hvilken fase i sin livssyklus de er i og på bakgrunn av det kunne utvikle virksomhetens mål i forhold til den aktuelle fasen. En

virksomhets finansielle mål kan være forskjellige i forhold til nettopp hvilken fase virksomheten befinner seg i.

Kaplan og Norton deler en virksomhets livssyklus opp i tre faser:

- growth (vekst)

- sustain (metning)

- harvest (høste)

")

")