Lesetid (240 ord/min): 15 minutter

Innholdsfortegnelse

Hva er bedriftens samfunnsansvar (CSR)?

“Bedriftens samfunnsansvar“, eller “corporate social responsibility (CSR)” på engelsk, er et begrep som viser til hvilket ansvar en bedrift frivillig tar for de sosiale og miljømessige forholdene rundt bedriften. Begrepet “frivillig” står sentralt, da samfunnsansvar handler om: – “hva bedriften kan og etisk sett bør gjøre – ikke om hva som er lovpålagt å gjøre”.

Definisjon av bedriftens samfunnsansvar

Buchholtz & Carroll (2009:40) definerer bedriftens samfunnsansvar som “det sosiale ansvaret bedriften har til samfunnets økonomisk, juridisk, etisk og filantropiske forventninger til organisasjoner på et gitt tidspunkt” (Buchholtz & Carroll, 2009:40).

Selv om dette er en god definisjon mangler den allikevel en essensiell komponent. Definisjonen inkluderer ikke ansvaret alle bedrifter har når det gjelder å ta et ansvar for det økologiske systemet vi alle er avhengig av for å eksistere. Min definisjon av bedriftens samfunnsansvar er derfor:

– Bedriftens samfunnsansvar er det sosiale ansvaret bedriften har til samfunnets økonomisk, økologiske, juridisk, etisk og filantropiske forventninger til bedriften på et gitt tidspunkt

Noen sentrale aspekter ved bedriftens samfunnsansvar er:

- Etisk forretningspraksis – Drive bedriften på en måte som er etisk og rettferdig, og som overholder lovgivningen og internasjonale standarder som en minstemål.

- Miljøansvar – Redusere miljøpåvirkning gjennom bærekraftig praksis som avfallsreduksjon, resirkulering, energieffektivisering og bruk av fornybare ressurser. Drive sirkulært og sørge for at vi ikke tar mer ut av øko-systemet enn øko-systemet selv klarer å regenerere.

- Klimaansvar – Unngå at skadelige gasser og kjemikalier slippes ut i luft, vann og jord.

- Sosialt ansvar – Støtte og fremme menneskerettigheter, arbeidsrettigheter, helse og sikkerhet, og bidra til utviklingen av lokalsamfunn gjennom veldedighetsarbeid, frivillighetsarbeid og andre samfunnsnyttige initiativer.

- Økonomisk ansvar – Sikre langsiktig økonomisk bærekraft gjennom rettferdig forretningspraktis, transparens, og ansvarlig økonomisk styring.

- Interessentengasjement – Involvere og lytte til interessenter som ansatte, kunder, leverandører, lokalsamfunn, myndighetene og aksjonærene for å forstå og reagere på deres behov, bekymringer og forventninger.

Samlet sett handler bedriftens samfunnsansvar om å integrere sosiale, milømessige og økonomiske hensyn i forretningsstrategier og operasjoner og ta ansvar for bedriftens innvirkning på samfunnet.

Hvorfor satse strategisk på samfunnsansvar?

Alle bedrifter er avhengige av omgivelsene sine for å kunne skaffe seg de resursene de trenger. For eksempel lokaler, arbeidskraft, kunder og råvarer. I tillegg trenger alle bedrifter oppslutning og legitimitet fra omgivelsene for å kunne omsette sine produkter og tjenester.

Disse omgivelsene forventer i dag at bedriften i stadig større grad tar et samfunnsansvar for de klimatiske, miljømessige og sosiale problemer som finnes i det lokalmiljøet de operer i. Opptrer bedriften på en måte som bryter omgivelsenes forventninger kan bedriften miste sin legitimitet og omdømme. Noe som kan sette hele bedriftens eksistens i fare. Enhver bedrift må derfor i dag ta et samfunnsansvar og opptre på en måte som er i tråd med omgivelsenes kultur, verdier, normer og forventninger.

Ettersom det er ekstremt viktig å forstå hvorfor samfunnsansvar ikke lenger er noe en bedrift kan velge om de ønsker å ta eller ikke, har jeg skrevet en egen artikkel om dette emnet som jeg anbefaler at du leser nå.

Les også: Hvorfor må alle bedrifter ta større samfunnsansvar?

Altruistisk og strategisk CSR

Når begrepet samfunnsansvar oppsto så folk flest på CSR som en form for veldedighet eller sponsing. Denne form for samfunnsansvar kaller Lantos (2001) for altruistisk CSR. Dette fordi bedriften her viser omsorg for medmennesker, samtidig som de prøver å fremmer ulike sosiale interesser, selv om kostnadene knyttet til disse CSR aktivitetene går utover bedriftens lønnsomhet. Bedriften forventer her ikke å få noe tilbake. Denne form for CSR anbefales ikke.

Strategisk CSR er det andre ytterpunktet, og er den form for CSR anbefales i dag. Her ses bedriftens CSR aktiviteter på som en langsiktig investering i fremtiden. Bedriften prøver her å hjelpe samfunnet bedriften er en del av med å nå sine samfunnsmål, mot at bedriften får tilgang til samfunnets arbeidskraft, kjøpekraft og goodwill tilbake.

Strategisk CSR kan ses på som et strategisk verktøy som skal:

- skape sosial verdi for bedriften.

- forbedre bedriftens omdømme.

- styrke relasjonene til forbrukerne.

Skal samfunnsansvar gi positiv effekt for bedriften kan vi ikke se på samfunnsansvar som det samme som å donere penger til samfunnsnyttige formål som skal gi bedriften en positiv goodwill og dermed økt profitt.

Samfunnsansvar ses her på på som et konsept hvor målet er å oppnå gjensidig verdiskapning. Med dette menes at at såvel bedriften som samfunnet rundt bedriften skal komme vinnende ut av samarbeidet. Samfunnsansvar er her en to-veis gate. Skal samfunnsansvar gi ønsket effekt må arbeidet med samfunnsansvaret systematiseres inn i bedriftens kjernevirksomhet for å oppnå troverdighet og ønsket effekt.

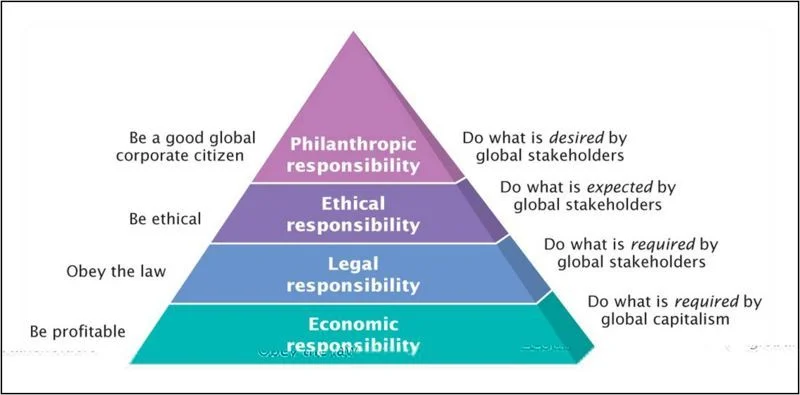

Sfærer for bedriftens samfunnsansvar

I følge Carroll opererer enhver bedrift innenfor fire ulike sfærer, hvor bedriften må leve i harmoni med de forventningene og kravene som hver av disse sfærene setter til dem. Disse fire nivåene er organiserte i en pyramide Carroll kalte for “The pyramid of corporate social responsibility“ (se pyramiden under).

Disse fire sfærene er:

- Den økonomiske sfæren – omfatter forventningene og kravene som bedriftens eiere, ansatte og kundene har til bedriftens lønnsomhet og overlevelsesevne.

- Den juridiske sfæren – omfatter forventningene og kravene omgivelsene har til bedriften om at bedriften vil følge de gjeldende lover, regler og forskrifter.

- Den etiske sfæren – omfatter forventningene omgivelsene har til at bedriften skal opptre etisk og moralskt.

- Den filantropiske sfæren – omfatter omgivelsenes forventninger om at bedriften bidrar til å skape et bedre samfunn.

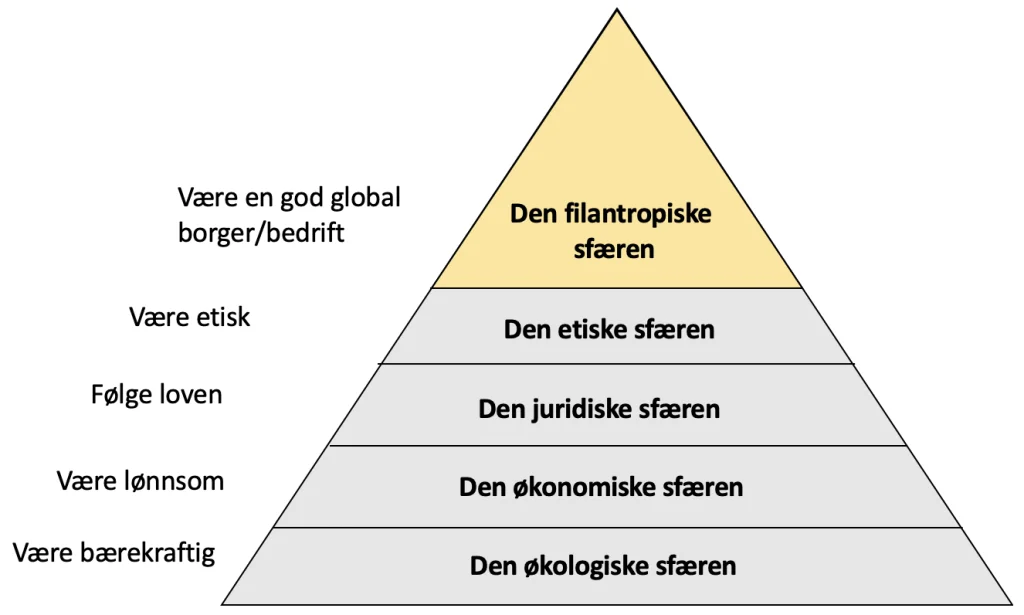

Siden Carroll sin definisjon av bedriftens samfunnsansvar ikke inkluderer de økologiske forventningene som omgivelsene har til bedriften, må vi legge til en femte sfære til Carroll sin pyramide. En grunnleggende sfære som kommer før det økonomiske ansvaret enhver bedrift har. Denne grunnleggende sfæren er:

- Den økologiske sfæren – de forventningene og kravene som omgivelsene har til at bedriften praktiserer en sirkulær økonomisk tenking, hvor bedriften ikke bruker flere naturressurser enn det naturen klarer å regenerere, og hvor virksomheten ikke produserer restavfall eller forurensing av luft, vann eller jord.

Min utvidede “The pyramid of corporate social responsibility” ser dermed slik ut:

Jo høyere opp i pyramiden vi kommer, jo viktigere er begrepet “samfunnsansvar“. Vi kan si at det er de to øverste trinnene i pyramiden som skiller de bedriftene som tar samfunnsansvar fra dem som ikke gjør det. Dette fordi alle bedrifter må ta hensyn til de kravene og forventningene som den økologiske, økonomiske og juridiske sfæren har til bedriften. De to øverste sfærene er frivillige og viser i hvilken grad virksomheten tar et samfunnsansvar.

Carroll som opprinnelig laget denne pyramiden har senere tatt avstand fra denne pyramideorganiseringen, da han ikke ønsket at modellen skulle forstås som hierarkisk, der et stadium oppleves som å ha større betydning enn andre. Han ønsket at alle stadiene skulle oppleves som likestilte og gjensidig avhengige av hverandre. Han laget derfor en ny modell hvor hvert stadium er visualisert i form av sirkler som overlapper hverandre og som til sammen utgjør helheten. I den nye modellen utelot Carroll det filantropiske stadiet, da alle stadiene må være tilstede for at en bedrift skal oppfattes som samfunnsansvarlig, i følge Carroll. Av den grunn blir det galt å kreve at det filantropiske stadiet skal være en del av modellen, da filantropi er frivillig. Å kreve at en bedrift skal utføre frivillig arbeid blir selvmotsigende, mente Carroll. Uansett så må vi også inkludere den økologiske sfæren i Carroll sin nye modell for å få et fullstendig bilde av bedriftens samfunnsansvar inkluderer.

Imidlertid har også denne fremstillingen av modellen møtt kritikk, da den ikke utdyper hvordan bedriften skal handle dersom de ulike elementene kommer i konflikt med hverandre (Brønn og Ihlen, 2009; Buchholtz & Carroll, 2009).

CSR er en viktig del av en sirkulær økonomi

En sirkulær økonomi består av fire pilarer:

- lavest mulig forbruk av jomfruelige naturressurser,

- utvidelse av produktlivssyklus og gjenbruk av materialer,

- massiv bruk av fornybar og resirkulerte ressurser

- minimalisere utslipp.

EU og Norge har vedtatt at EU og Norge skal gå over fra å være en lineær økonomi til å bli en sirkulær økonomi innen 2050. I denne omleggingen vil CSR stå sentralt, da det gjelder å finne en strategi med aktiviteter hvor det som er fordelaktig for bedriften også er fordelaktig for samfunnet, samtidig som det bidrar til å redusere det økologiske fotavtrykket.

Den tredoble bunnlinjen og 3E-modellen

Begrepet “bedriftens samfunnsansvar” er også nært knyttet til “den tredoble bunnlinjen“. I følge Aguinis og Glavas (2012:933) er samfunnsansvar (CSR) “kontekstspesifikke organisatoriske handlinger og retningslinjer som tar hensyn til interessentenes forventninger og den tredobbelte bunnlinjen for økonomisk, sosial og miljømessig ytelse“.

Den tredoble bunnlinjen er en teori som sier at det er en sammenheng mellom økonomisk velstand, miljøet og sosial rettferdighet. Bedriftens regnskap bør derfor bestå av noe mer enn kun de finansielle resultatene. I følge teorien bør bunnlinjen også vise hvor bærekraftig bedriftens utviklingen er og om bedriften bidrar til å skape bedre sosial rettferdighet for den enkelte.

For å gjøre om denne tredoble bunnlinjen om til en operativ forretningsstrategi og forretningsmodell for å oppnå en “bærekraftig utvikling” kan vi benytte oss av 3E-modellen.

CSR-aktiviteter (samfunnsansvar aktiviteter)

CSR-aktiviteter er de aktivitetene bedriften iverksetter i forbindelse med sin satsning på økt samfunnsansvar. CSR-aktiviteter skiller seg fra andre organisatoriske aktiviteter på to måter (De Jong & Van der Meer, 2016):

- De er til fordel for samfunnet eller allmenn interesse

- De er ikke forpliktet ved lov.

CSR-aktivitetene skal ikke bare bidre med noe positivt for samfunnet. De skal også forbedre bedriftens omdømme og relasjonene med bedriftens interessenter.

Det finnes mange ulike typer CSR-aktiviteter. De kan grupperes som aktiviteter knyttet til f.eks. samfunnsstøtte, miljøvennlighet, bekjempelse av fattigdom og korrupsjon, markedsføring av lokale produkter/tjenester og rettferdig behandling av ansatte (Ailawadi et al. 2014 ). Målgruppen for disse CSR-aktiviteten kan være ansatte, leverandører, kunder, lokalsamfunn, miljø, investorer og regulatorer (Malik 2015 ). Best effekt får vi om vi klarer å involvere målgruppen i CSR-aktivitetene.

Ved å kommunisere disse CSR-aktiviteter til offentligheten, er målet å forbedre bedriftens omdømme, kundelojaliteten og forbrukertilliten (Stanaland, Lwin, & Murphy, 2011) eller tiltrekke attraktive medarbeidere (Berger, Cunningham, & Drumwright, 2007).

Motivasjon + Integrasjon = Effekt

Hvilken effekt CSR aktivitetene gir er en funksjon av organisasjonens motivasjon og måten samfunnsansvaret integreres som en del av bedriftens kjernevirksomhet (Jørgensen og Pedersen, 2013). Vi kan dermed sette opp følgende formel:

MOTIVASJON + INTEGRASJON = CSR EFFEKT

Motivasjonen viser til hva som driver organisasjon internt til å ønske å ta et samfunnsansvar, hva de legger i begrepet og hva de ønsker å gjøre for å ta samfunnsansvar. Samt hva organisasjonen gjør for å:

- fortelle interessentene om dette som en del av organisasjonens omdømmestrategi

- få et forpliktende ansvar fra eksterne og interne parter

- skape tillit til organisasjonen fra samfunnet som sådan.

Integrasjonen viser til hvordan virksomheten tar tak i samfunnsansvaret, og hvordan dette integreres i den daglige driften gjennom en strategi og kjerneaktiviteter. Her kan eksempelvis virksomheten fastsette klare mål ved samfunnsansvaret og hvordan de aktivt skal arbeide med implementeringen.

Effekten bak samfunnsansvaret kan ses på ulike måter, både direkte og indirekte. Direkte effekt kan knyttes til økt salg, sterkere positive relasjoner til leverandører, kunder og interessenter, omdømme eller en viktigere posisjon i markedet. Indirekte effekt knyttes til det vi fysisk ikke kan se, men det vil allikevel være en effekt som kan ses i lys av samfunnsansvar. Her kan eksempelvis de ansatte identifisere seg sterkere med det bedriften står for og leve ut sine verdier på en felles arena (Jørgensen og Pedersen 2013, 112-113).

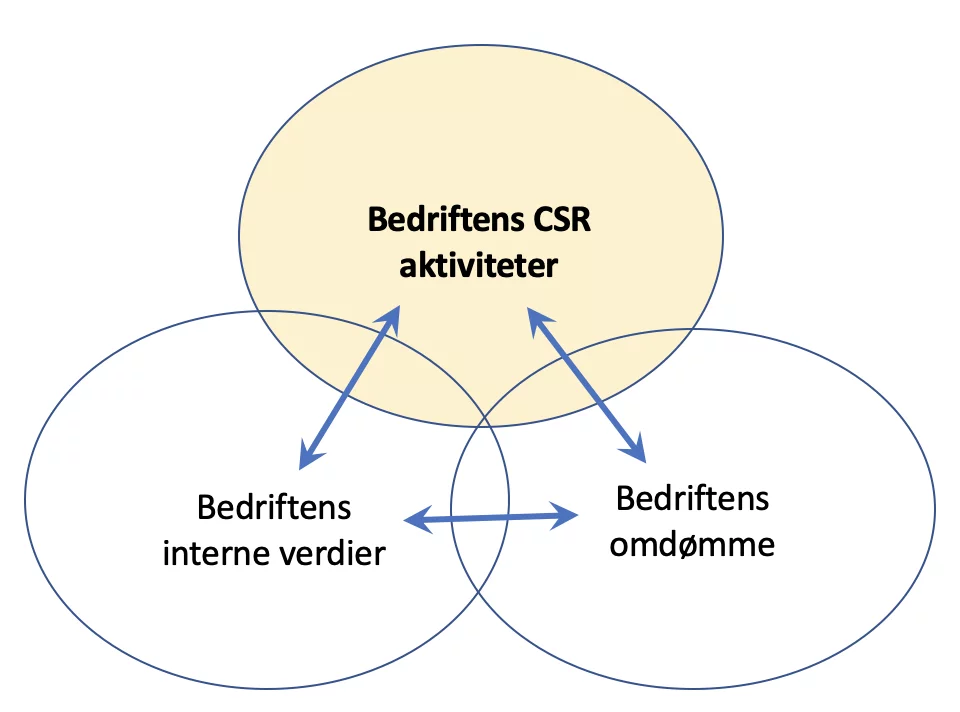

CSR fit (samsvar mellom CSR aktiviteten og bedriften verdier)

Forskningen viser at bedriftens CSR-aktiviteter eller mangel på aktiviteter påvirker hvordan folk oppfatter bedriften. Best effekt gir CSR-aktiviteter dersom de reflekterer verdiene bedriften har internt og eksternt. Dette kalles CSR fit og kan illustreres slik:

For å oppnå en god CSR fit er det viktig at det er samsvar mellom CSR aktivitetenes budskap og hva bedriften er kjent for, hva bedriften står for og hva bedriften sier gjennom sin markedskommunikasjon. Det må med andre ord være et godt samsvar mellom bedriftens verdier og CSR aktivitetene for at CSR aktiviteten skal gi ønsket effekt.

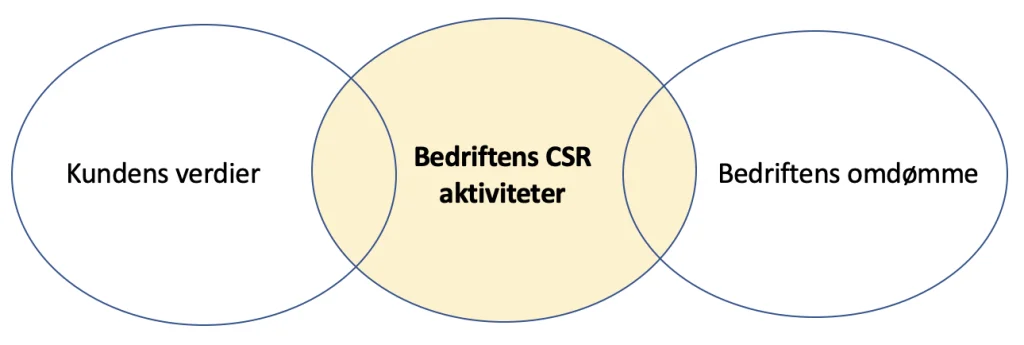

Er det også et samsvar mellom kundens verdier og bedriften CSR aktiviteter kan dette bidra til å forsterke relasjonen mellom kunden og merket, viser forskningen til Lee (m.fl. 2012). I klartekst betyr dette at hvis bedriftens CSR aktiviteter gjenspeiler kundens egne verdier, vil dette forsterke kundens relasjon til bedriften og skape økt kundelojalitet.

Når CSR aktivitetene skal legges opp og kommuniseres er det viktig at bedriften ikke prøver å utnytte at de tar samfunnsansvar for egen vinning. Det påvirker CSR tiltakets troverdighet og kundens oppfattelse av hvilke motiver som ligger bak CSR aktiviteten (Bolton og Mattila, 2015:149-150).

En tydelig CSR fit forbedrer bedriftens omdømme, da forbrukerne tror bedriften har oppriktige motiver. Settes oppriktigheten av motivene i tvil gir CSR aktiviteten lite utslag på omdømme, mens omdømme blir skadelidende hvis forbrukerne oppfatter motivene som uekte.

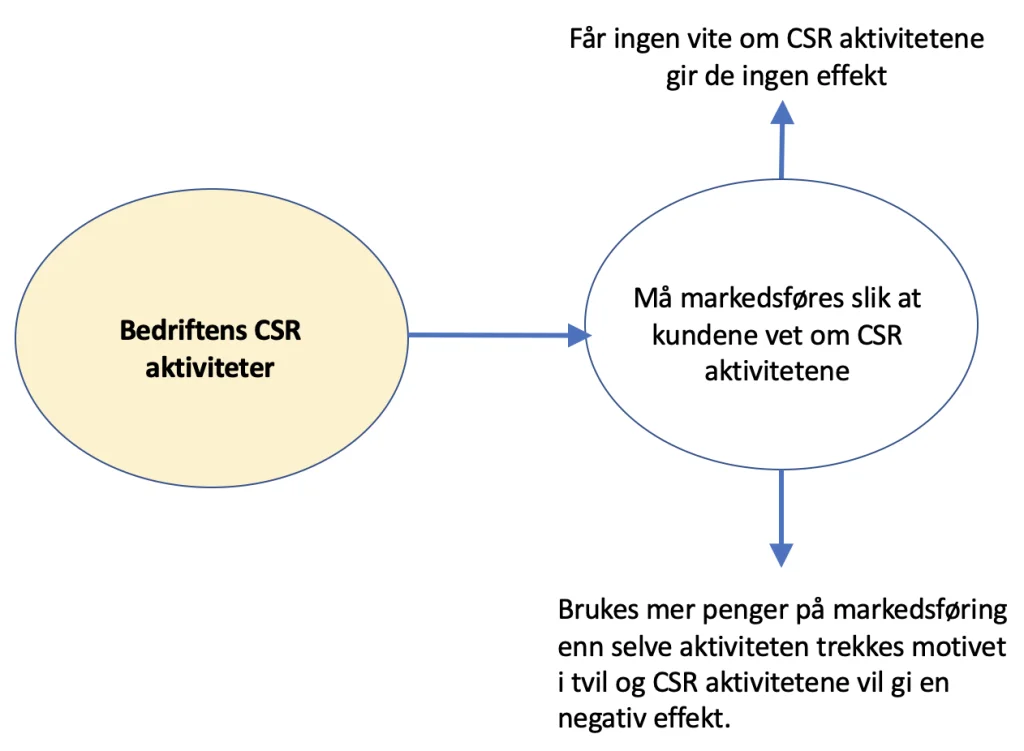

For at bedriftens satsning på CSR aktiviteter skal gi de ønskede resultatene må kundene vite om disse CSR aktivitetene. Forskning utført av Pomering og Dolnicar (2009) viser at kundene ofte har lav kjennskap til bedriftens CSR-aktiviteter. Dette forklarer hvorfor mange bedrifter mislykkes med sine CSR aktiviteter.

Når dette er sagt må det samtidig legges til at forskning viser at hvis bedriften bruker mer penger på å markedsføre sine CSR aktiviteter enn de faktisk gir i samfunnsbidrag, vil dette gi en negativ effekt på bedriftens omdømme (Yoon, Gürhan-Canli og Schwartz 2006; Bolton og Mattila, 2015; Sen, Du og Bhattacharya, 2016). Dette fordi forbrukerne får inntrykk av at bedriften er mer opptatt av sine egne interesser enn å hjelpe samfunnet.

Tvang eller frivillighet?

Det er to forskjellige syn på hva som er det mest effektive virkemiddelet for å få bedrifter til å ta samfunnsansvar. Disse to motstridende synene er:

- Frivillighet – bedriften kan selv velge å bli mer bærekraftig i sin tenkning og i sine handlinger. Incentiver som kan motivere en bedrift til å ta frivillig samfunnsansvar kan være at de:

– ser at det gir dem konkurransefortrinn å være miljøvennlige.

– ser at de sparer ressurser (penger)

– vil være proaktive og innarbeide gode rutiner før dette eventuelt blir lovpålagt.

– ser at forbrukerne etterspør miljøvennlige alternativer. - Tvang – myndighetene kan lage lover og regler som virksomheten må følge. I Norge må store foretak, ifølge regnskapslovens § 3-3 c: «Redegjørelse om samfunnsansvar», redegjøre for hvilket samfunnsansvar de tar. Denne regelen gjelder bare store foretak. For mindre selskaper stilles det ingen krav om å ta samsfunnsansvar.

I praksis benyttes begge virkemidlene. Myndighetene innskjerper i dag stadig lovene og reglene som er knyttet til klimaet, miljøet og de lokale sosiale forholdene på arbeidsplassene, samtidig som bedriftene i stadig større grad frivillig velger å satse på økt samfunnsansvar (CSR) for å forbedre sitt omdømme.

Hvilke effekt gir en økt satsning på bedriftens samfunnsansvar (CSR)?

Forskning viser riktig bruk av strategiske CSR aktiviteter kan resultere i:

- Bedre omdømme (Bhattacharya og Sen 2004; Lantos 2001).

- Mer positiv vurdering av bedriften og bedriftens produkter og tjenester (Mohr og Webb 2005).

- Høyere kjøpssannsynlighet (Berger, Cunningham og Kozinets 1999; Barone, Miyazaki og Taylor 2000).

- Høyere betalingsvilje (Laroche, Bergeron, Barbaro-Forleo 2001; Nassivera m.fl 2017).

- Mer motstandsdyktig mot negativ informasjon om bedriften (Joiremen m.fl 2015).

- Større sannsynlighet for å gi en positiv omtale av bedriften til andre (Plewa m. fl. 2015).

- At flere attraktive medarbeidere søke på de ledige stillingene bedriften utlyser.

- En bedre bunnlinje.

Det er også allment akseptert at en god CSR fit øker kjøpssannsynligheten, kundetilfredsheten og kundelojalitet. Spesielt hvis kunden selv engasjerer seg på de områdene CSR aktivitetene omhandler.

Bedriftens samfunnsansvar er en modningsprosess

Hvis du har leste hele denne artikkelen har du nå lært det mest grunnleggende innenfor det vi kaller bedriftens samfunnsansvar (CSR). Viktigheten av å drive målrettede CSR aktiviteter er i dag blitt en kjernevirksomhet for stadig flere virksomheter. En utvikling som bare kommer til å eskalere i årene fremover.

Å gå over til å være en bedrift som ikke har et bevist forhold til hvilket samfunnsansvar de har, til å bli en bedrift som ser på samfunnsansvar som en del av kjernevirksomheten til bedriften er ikke noe som er gjort over natta. Strategisk CSR er en modningsprosess som tar tid og som krever en CSR strategi som er implementert med bedriftens overordnede forretningsstrategi.

For å gi deg innsikt i denne modningsprosessen har jeg skrevet en egen artikkel om denne prosessen, kalt “Bedriftens samfunnsansvar (CSR) – en modningsprosess“.

Ailawadi, K. L., Neslin, S. A., Luan, Y. J., & Taylor, G. A. (2014) – Does retailer CSR enhance behavioral loyalty? A case for benefit segmentation. International Journal of Research in Marketing, 31(2), 156–167.

Aguinis, H., & Glavas, A. (2012a) – Embedded versus peripheral corporate social responsibility: Psychological foundations. Industrial and Organizational Psychology, 6(4), 314–332.

Aguinis, H., & Glavas, A. (2012b) – What we know and don’t know about corporate social responsibility: A review and research agenda. Journal of Management, 38(4), 932–968.

- M.D.T. De Jong (2016) – How does it fit? Exploring the congruence between organizations and their corporate social responsibility (CSR) activities, Journal of Business Ethics

I.E. Berger (2007) – Mainstreaming corporate social responsibility: Developing markets for virtue, California Management Review

Bolton, Lisa E. og Anna S. Mattila (2015) – “How Does Corporate Social Responsibility Affect Consumer Response to Service Failure in Buyer–Seller Relationships?” Journal of Retailing, 91(1):140-153. (DOI: https://doi.org/10.1016/j.jretai.01.05.2024).

Du, Shuili, C.B. Bhattacharya og Sankar Sen (2010) – “Maximizing Business Returns to Corporate Social Responsibility (CSR): The Role of CSR Communication.” International Journal of Management Reviews.

Lantos, Geoffrey P. (2001) – “The boundaries of strategic corporate responsibility.” Journal of Consumer Marketing, 18(7):595-632. (DOI: 10.1108/07363760110410281)

Lee, Eun M., Christopher L. Newman, Seong-Yeon Park og Molly I. Rapert. (2012) – ”Does Perceived Consumer Fit Matter in Corporate Social Responsibility Issues?”. Journal of Business Research, 65(11):1558-1564.

- Malik, M. (2015) – Value-enhancing capabilities of CSR: A brief review of contemporary literature. Journal of Business Ethics, 127(2), 419–438.

Pomering, A., og S. Dolnicar (2009) – “Assessing the prerequisite of successful CSR implementation: Are consumers aware of CSR initiatives?” Journal of Business Ethics, 85(2):285-301.

Sen, Sankar, Schuili Du og CB Bhattacharya (2016) – “Corporate Social Responsibility: a consumer psychology perspective.” Current Opinion in Psychology, 10:70-75.

Yoon Y, Gürhan-Canli Z og Schwartz N. (2006) – “The effect of corporate social responsibility (CSR) activities on companies with bad reputation.” Journal of Consumer Psychology, 16(4):377-390.

Mohr, Lois A., Deborah J. Webb, og Katherine E. Harris (2001) – “Do Consumers Expect Companies to Be Socially Responsible? The Impact of Corporate Social Responsibility on Buying Behavior.” Journal of Consumer Affairs, 35(1):45–72. Business Source Complete (5367621).

Berger, I. E., Cunningham, P. H., og Kozinets, R. V. (1999) – “Consumer persuasion through cause-related advertising Advances.” Journal of Consumer Research, 26:491-497.

Barone, M. J., Miyazaki, A. D., og Taylor, K. A. (2000) – “The Influence of Cause-Related Marketing on Consumer Choice: Does One Good Turn Deserve Another?” Journal of the Academy of Marketing Science, 28(2):248-262. (DOI: 10.1177/0092070300282006)

Laroche, M., Bergeron, J. og Barbaro-Forleo, G. (2001) – “Targeting consumers who are willing to pay more for environmentally friendly products.” Journal of Consumer Marketing, 15(6):503-520.

Nassivera Federico, Stefania Troiano, Francesco Marangon, Sandro Sillani og Iskra Markova Nencheva. (2017) – “Willingness to pay for organic cotton: Consumer responsiveness to a corporate social responsibility initiative.” British Food Journal, 119(8):1815-1825.

Joiremen, Jeff, Dustin Smith, Richie L. Liu og Jonathan Arthurs (2015) – “It’s All Good: Corporate Social Responsibility Reduces Negative and Promotes Positive Responses to Service Failures Among Value-Aligned Customers.” Journal of Public Policy and Marketing, 34(1):32-49.

Plewa, Carolin, Jodie Conduit,, Pascale Quester, og Claire Johnson (2015) – “The Impact of Corporate Volunteering on CSR Image: A Consumer Perspective.” Journal of Business Ethics, 127(3):643-659.

")

")

")