Balansert målstyring eller “balanced scorecard” som er den engelske betegnelsen blir av Havard University fremstilt som det største fremskrittet de siste 75 årene innenfor styringsverktøy for ledere. Teorien til Kaplan og Norton brukes idag i ulike former i majoriteten av større virksomheter i Norge.

Historien bak balansert målstyring

På 1980-tallet mente mange ledere at de tradisjonelle målingene de gjorde gjennom eksisterende finansielle prestasjonsmålingene ikke gjorde dem i stand til å lede virksomheten på en effektiv måte. De ønsket derfor å erstatte disse målingene med mer operasjonelle målinger. Med utgangspunkt i den mindre kjente modellen “Tablou de Bord” utviklet Robert Kaplan og David Norton modellen som vi dag omtaler om balanced scorecard. En modell som bygger på tre artikler i Harvard Business Review i årene 1992, 1993 og 1996. Disse artiklene førte til boken ”The Balanced Scorecard: Translating Strategy into Action” i 1996.

Arbeidet med balanced scorecard ble startet i 1990 da Nolan Norton Institute sponset en ettårig undersøkelse i 12 ulike virksomheter. Denne undersøkelsen var motivert av at man trodde at de eksisterende prestasjonsmålingene, som primært beskjeftiget seg med finansielle prestasjonsmålinger, var på vei til å bli utdaterte.

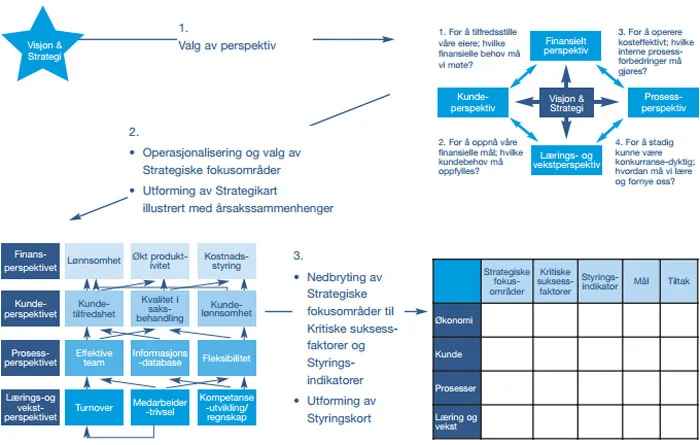

Hva er balansert målstyring?

Virksomhetene som deltok i undersøkelsen mente at man ved kun å bruke finansielle prestasjonsmålinger ville hindre disse virksomhetenes mulighet for å skape økonomisk verdi i fremtiden. Sammen med disse 12 virksomhetene møtte Kaplan og Norton disse virksomhetenes ledere i månedlige samlinger for å utvikle en ny prestasjonsmålingsmodell. Disse møtene ledet frem til det vi i dag kaller Balanced Scorecard (Kaplan og Norton, 1996).

Kaplan og Norton satte opp en liste over forutsetninger som var er helt endret på 1990-tallet når de utviklet modellen i forhold til tidligere tider (Kaplan & Norton 1996):

Integrerte forretningsprosesser: Tidligere var bedriftene opptatt av å optimalisere funksjonene (produksjon, salg, distribusjon osv). I

informasjonsalderen er fokus i stedet på integrerte forretningsprosesser, som gjerne går på tvers av funksjonsområdene.

Kobling til kunder og leverandører: Tidligere produserte bedriftene etter prognoser og produksjonsplaner. Med dagens teknologi kan bedriftene i stededet la kundenes ordre utløse både innkjøp, produksjon og distribusjon. De får dermed et integrert system fra leverandører gjennom hele verdikjeden til kunde.

- Kundesegmentering: I masseproduksjonens barndom var fokuset på standardiserte produkter. Henry Fords T-Ford var et ekstremt eksempel – den kunne fås i alle farger så lenge den var sort. I dag kan bedriftene rette seg mot en rekke forskjellige kundesegmenter, og den overordnede strategien er i stor grad differensiering.

- Global konkurranse: Tollbarrierer og subsidier gjorde at de fleste bedrifter opererte i begrensede markeder. I dag er de fleste slike ordninger borte (vi kan bare nevne stikkord som WTO, EU, EØS), og konkurransen er i stor grad global. Norske bedrifter som Kongsberg Automotive og Raufoss Technology leverer for eksempel deler til bilindustrien. Bedrifter som Yara og Norske Skog har fabrikker i mange land.

- Innovasjon: Produktenes livssyklus er mye kortere i dag. Dette gjør at bedriftene må være gode på både å forutse kundenes behov og utvikle nye produkter raskt, for deretter å få dem raskt i produksjon.

- Kunnskapsarbeid: I industrisamfunnet var det et skarpt skille mellom ledelse og ingeniører på den ene siden og vanlige arbeidere på den andre. I dagens bedrifter er antallet “rene” arbeidere mye mindre, mens det er en stor andel personer innen kunnskapsarbeid, som produktutvikling, markedsføring, kundeservice og administrasjon. De ansattes kunnskaper er av stor betydning, og dette er kunnskap som både må ivaretas og utvikles videre.

Kaplan og Nortons første artikkel som omhandlet balanced scorecard ble publisert i 1992 i Harvard Business Review under tittelen ”The Balanced Scorecard: Measures That Drive Performance”. Etter denne artikkelen har det kommet mange nye artikler både fra Kaplan og Norton og også andre forfattere, og balanced scorecard har utviklet seg gjennom årene fra å være et prestasjonsmålingssystem til i dag å være et måleinstrument hvor strategi og prestasjonsmålinger har tett sammenheng (Nielsen 2005).

")

")