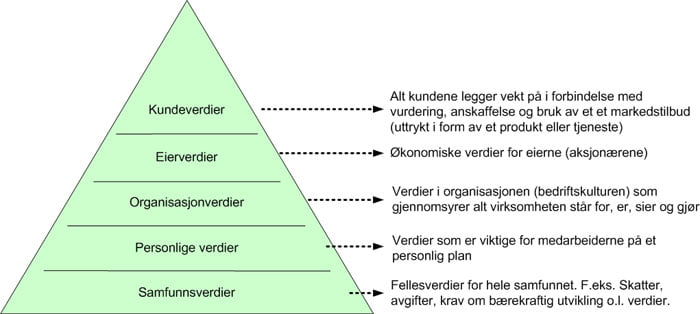

Å drive en virksomhet i det 21-århundre dreier seg ikke lenger bare om å skape økonomiske verdier for eierne, også kalt eierverdier. Verdibasert ledelse går ut på å skape verdier for en lang rekke interessegrupper, noe som kommer tydelig frem i verdipyramiden som viser hvilke interessegrupper enhver virksomhet må skape verdier for i dag og en den innbyrdes rangeringen mellom dem.

Samfunnet forventer at alle virksomhetene tar hensyn til miljøet rundt dem og at de vektlegger det som Gro Harlem Bruntland lannserte på 1980/1990-tallet som “bærekraftig utvikling“. Likeledes forventer myndighetene at virksomheten betaler ulike skatter og avgifter av sin verdiskapning. Alle disse perifere verdiene kalles med en felles betegnelse for “samfunnsverdier“.

Bak denne kjeden av forventede verdier, stiller virksomhetens egen bedriftskultur en del forventninger til hvilke verdier virksomheten skaper for fellesskapet vi med en fellesbetegnelse kaller for “bedriftskulturen” som forklarer hvordan “vi gjør saker og ting hos oss“. Alle disse verdiforventningene kaller vi med en fellesbetegnelse for “organisasjonverdier“.

Bak den felles verdiplattformen som inngår i enhver virksomhets bedriftskultur, finnes det også en del forventninger om ulike personlige verdier de ansatte forventer at virksomheten skaper for dem. De mest primære verdiene er forventningene om å få en rettferdig lønn i forhold til innsatsen man har gjort for virksomheten. Hva som er en rettferdig lønn er imidlertid meget omdiskutert. Poenget er ikke dette, men at alle virksomheter i praksis ikke er noe annet enn en samling med individer som alle har sine egne personlige verdier og forventninger de legger vekt på og som de lar styre sin atferd. Disse verdiene er meget premissgivende for alt hva virksomheten er, tenker, gjør og sier.

Dernest kommer eierverdiene som er en fellesbetegnelse for alle de finansielle og økonomiske verdiene virksomhetens eiere forventer at virksomheten skal skape for dem, etter at de øvrige verdiene er skapt. Det er dem som har investert kapitalen virksomheten trenger og det er dem som eier virksomheten, så det er ikke vanskelig å argumentere for at de må få eierverdier tilbake for den økonomiske risiko de tar ved å investere i selskapet. Hvilke eierverdier de forventer å få tilbake, vil være avhengig av hvilken økonomisk risiko de føler de tar når de investerer i selskapet.

Selv om alle disse verdiene er viktige for ulike interessegrupper i virksomheten er kundeverdiene virksomheten skaper de viktigste, da de legger grunnlaget for muligheten til å generere de andre. Med kundeverdier menes alt kundene legger vekt på når de skal vurdere, kjøpe og bruke et produkt eller tjeneste. Genererer ikke virksomheten viktige kundeverdier for kundene vil ingen kjøpe virksomhetens produkter og tjenester. Kjøper ingen virksomhetens produkter er det også umulig for virksomheten å skape de ønskede eierverdiene, organisasjonverdiene, personlige verdiene og samfunnsverdiene. Alt starter og stopper dermed med kundeverdiene som må anses som “hellige verdier” i virksomheten.

Siden det finnes så mange ulike verdier som ulike interessenter forventer at virksomheten skaper for dem, holder det ikke lenger å sette opp et økonomisk regnskap som viser virksomhetens egenkapital, gjeld, inntekter og kostnader. Moderne virksomheter trenger et verdiregnskap som viser hvilke kunde-, eier-, organisasjon-, personlige- og samfunnsverdier som virksomheten ønsker å generere og hvor godt de har lykkes med å skape disse verdiene i planperioden. Dette er en videreutvikling av etisk verdiregnskap som stadig flere har tatt til orde for de siste 10 årene.

Et verdiregnskap settes i prinsippet opp slik:

- List opp alle kunde-, eier-, organisasjon-, personlige- og samfunnsverdier som virksomheten ønsker å generere. Grupper verdiene som kunde-, eier-, organisasjon-, personlige- og samfunnsverdier.

- Ranger verdiene innenfor hver verdikategori etter dens viktighet for virksomheten, slik at den viktigste kundeverdien blir rangert først i kategorien kundeverdier, mens den viktigste eierverdien blir rangert høyest i kategorien eierverdier.

- Gi de rangerte verdiene innenfor hver verdikategori en karakter som indikerer verdiens styrke. Det vil si hvor viktig verdien er i forhold til andre verdier. Dette kan gjøres på mange måter. En svært enkel metode er å plukke ut median verdien. Har du f.eks. 5 verdier en kategorien “kundeverdier” velger du ut den 3 viktigste verdien som er medianen i et utvalg på 5 verdier. Denne verdien gir du karakteren 1,0. Deretter vurderer du de 4 andre verdiene opp mot denne middelverdien. Hvis du mener en verdi f.eks. er dobbelt så viktig som middelverdien gir du denne verdien karakteren 2,0. Er den bare 20% viktigere gir du den verdien 1,2. På den måten får du en liste med vektene verdier etter deres innbyrdes viktighet. Selv om dette er en svært subjektiv vurdering gir den allikevel et bilde av hvor viktige de ulike verdiene er i forhold til hverandre.

- Mål deretter hvor dyktig virksomheten er på å skape disse verdiene. Hvordan verdiene kan måles er selvfølgelig avhengig av hvordan verdier vi snakker om, men som regel krever dette at det gjennomføres ulike former for feltundersøkelser, hvor man går ut i felten og spør målgruppen om deres oppfattelse av hvor dyktige virksomheten er på å skape disse verdiene.

- Inkluder virksomhetens 2-3 største konkurrenter i verdiundersøkelser, slik at du samtidig får et bilde av hvor dyktige konkurrentene er på å skape disse verdiene i forhold til egen virksomhet. Målet er jo å være dyktigere enn konkurrentene på å skape disse verdiene. Derfor er det lurt å også inkludere konkurrentenes evne til å skape disse verdiene i samme undersøkelse.

- Fremstill resultatene i en DYKTIGHET – VIKTIGHET MATRISE. Dette er en 2 dimensjonal matrise hvor Y-aksen viser hvor viktige de ulike verdiene er for virksomheten, mens X-aksjen viser hvor dyktig virksomheten og konkurrentene er på å skape disse verdiene. På denne måten får du et grafisk bilde som viser hvor dyktig virksomheten er på å skape de verdiene som er viktige for virksomheten, sett i forhold til hvor dyktig konkurrentene er på å skape akkurat de samme verdiene.

Et slikt verdiregnskap bør settes opp jevnlig. F.eks. en gang i året, slik at det er muligheten til å måle eventuell fremgang eller tilbakegang i verdiskapningen. En forutsetning for å kunne evaluere innsatsen og sette seg nye mål.

Du leser nå artikkelserien: Ressursledelse og ressursforvaltning