Økt etterspørsel etter valuta

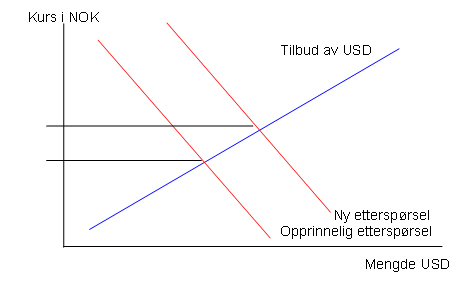

Økt etterspørsel etter f.eks. dollar vil gi et positivt skift i etterspørselskurven for valuta. Økt etterspørsel etter dollar betyr at vi må selge norske kroner for å kjøpe dollar. Det øker kursen på dollar og svekker kursen på norske kroner. Vi må betale flere NOK pr. USD.

Et positivt skift i etterspørselen etter en valuta skyldes normalt:

- Økt import. Øker importen fra USA til Norge blir det økt behov for USD i Norge for å betale for de importerte varene. Amerikanske leverandører vil ha betalingen i USD, ikke i NOK.

- Økte renter i utlandet. Øker renten i utlandet i forhold til det norske rentenivået, vil kapitaleierne flytte kapitalen til utlandet hvor de oppnå en høyere rente. Slike kapitalbevegelser vil føre til skift i etterspørselskurven.

- Forventninger om valutakursendringer. Forventes det f.eks. at den amerikanske dollaren skal stige i kurs, vil dette føre til økt etterspørsel etter dollar. Dette fordi publikum vil ønske å skaffe seg de dollarene de har behov for i nær fremtid, før dollaren begynner å stige for sterkt. For næringslivet er dette rasjonelle handlinger for å unngå tap ved en eventuell kursstigning. Spekulanter vil også begynne å kjøpe dollar i en slik situasjon, for å sitte med dem til de begynner å stige. Når spekulantene mener dollaren har nådd toppen, selger de så valutaen for å optimalisere fortjenesten.

Økt tilbud etter valuta

Øker tilbudet av valuta, f.eks. USD, vil etterspørselen etter norske kroner øke på grunn av omvekslingen fra USD til NOK. Dette vil redusere valutakursen til USD og styrke kursen til NOK i forhold til USD.

Positivt skift i tilbudskurven etter valuta får vi ved:

- Økt eksport.

- Reduserte renter i utlandet. Har Norge et høyere rentenivå enn utlandet vil det lønne seg å flytte kapitalen til Norge hvor renten er høyere. Har Norge f.eks. et rentenivå som ligger 4% høyere enn rentenivået i USA, må det amerikanske publikum forvente at den norske kronen vil bli devaluert med 4% for at det ikke skal bli noen kapitalflyt fra USA til Norge. Er devalueringsforventningen mindre enn 4% vil det lønne seg å flytte kapitalen til Norge hvis det norske rentenivået er 4 % høyere enn det amerikanske.

- Forventninger om valutakursendringer (nedskrivning eller depresering). Forventes det en devaluering av f.eks. av USD vil publikum i Norge begynne å selge sine verdipapirer som er i USD og redusere sine bankinnskudd i USD. Amerikanerne på sin side vil begynne å flytte sin kapital til Norge for å unngå det potensielle tapet en devaluering av USD vil bety for dem. Dette svekker USD og styrker NOK.

Kilder:

- Sander, Kjetil – Kompendium i Samfunnsøkonomi (NMH), 1996

")