Å gjennomføre en due diligence er noe ledelsen alltid bør vurdere når de skal starte eller revurdere sin strategiske planlegging.

Due diligence kommer her i tillegg til virksomhetens egen interne situasjonsanalyse. Til sammen danner situasjonsanalysen og due dilligence beslutningsgrunnlaget for den strategiske planleggingen.

Innholdsfortegnelse

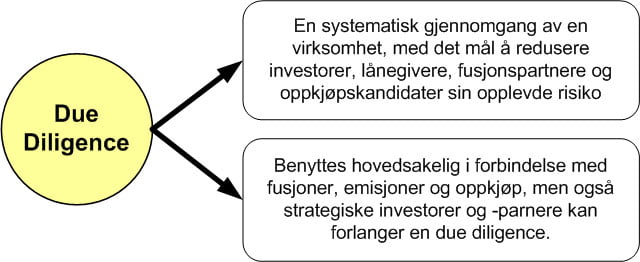

Hva er due diligence?

Due diligence er en ekstern selskapsgjennomgang som har som formål å:

- avdekke forhold knyttet til finansielle, tekniske, kommersielle, miljømessige eller juridiske forhold ved selskapet (kvalitetssikre beslutningsgrunnlaget).

- verifisere opplysinger om finansielle, tekniske, kommersielle, miljømessige eller juridiske forhold ved et selskap (verifisere at ”kart og terreng” stemmer overens).

Definisjon >> Due diligence

Due diligence kan defineres som:

”En tidsbegrenset undersøkelse, basert på forhåndsdefinerte kriterier, av omstendigheter vedrørende et selskap for å verifisere at de forutsetningene en transaksjon bygger på er tilstede, med det mål å avdekke risikoforhold og for å kontrollere at transaksjonen lar seg gjennomføre”

Selv om du kanskje ikke tenker på det så er ulike former for due diligence noe alle gjennomfører i sitt eget privat liv med jevne mellomrom. For eksempel gjennomfører vi alle en “due diligence” hver gang vi foretar et huskjøp hvor vi sjekker tinglysingsregisteret for eierforhold, heftelser og bruksrestriksjoner, kontrollerer evt. offentlige veiplaner mv. i området, går gjennom meglerbeskrivelse og takst, saumfarer huset ved besiktigelse (av og til med bistand fra egen bygningskyndig) og søker å få selger til å ta ansvar i kjøpekontrakten for evt. usikre forhold. Slike due diligence kalles gjerne teknisk due diligence. I denne artikkelen forstår vi due diligence med en systematisk gjennomgang av et selskap.

Anvendelse av due diligence

Due diligence blir hovedsakelig foretatt i følgende tilfeller:

- Forretningsplanlegging: Styre og ledelsen av selskapet ønsker å gjennomfør en due dilligence for å kvalitetsikre beslutningsgrunnlaget forretningsplanen bygger på.

- Oppkjøp og fusjon av et selskap: Kjøperen av et selskap ønsker å gjennomføre en due diligence på målselskapet (selskapet som skal kjøpes) før avtalen om oppkjøp underskrives.

- Rettede Emisjon; Investor(er) som ønsker en gjennomgang av selskapet før endelig investeringsbeslutning fattes og investeringsavtale inngås.

- Selgers Due Diligence: En gjennomgang av selskapet på initiativ fra selskapet selv. Gjennomføres ofte i forbindelse med at man ønsker å forsøke å selge selskapet eller å skaffe investorer knyttet til en emisjon. Hensikten er å gi interessenter tilgang til alle relevante forhold rundt selskapet. Hensikten kan også være at selskapet ønsker å skaffe seg selv en totaloversikt over egne forhold før en salgsprosess innledes. Potensielle kjøpere og investorer vil som oftest gjøre sine egne undersøkelser, har selger selv gjennomført en Due Diligence i forkant gjør dette det langt enklere for interessentene å gjennomføre sine egne tilleggsundersøkelser.